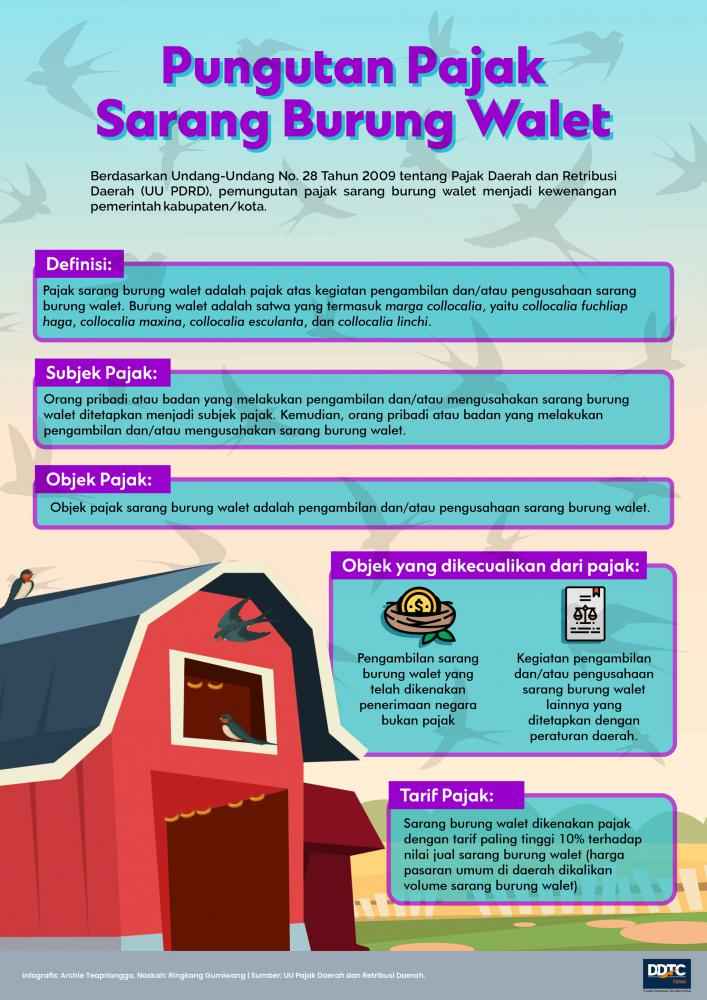

Cara Menghitung Pajak Pertambahan Nilai (PPN) untuk Toko Online

Pelajari cara menghitung Pajak Pertambahan Nilai (PPN) untuk toko online. Temukan formula perhitungan, tarif yang berlaku, dan tips pengelolaan pajak.

Panduan

Cara Menghitung Pajak Pertambahan Nilai (PPN) untuk Toko Online

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang dan jasa di dalam negeri. Bagi pemilik toko online, memahami dan mengelola PPN dengan benar adalah kunci untuk mematuhi peraturan perpajakan dan menghindari masalah di kemudian hari. Artikel ini akan membahas secara rinci bagaimana cara menghitung PPN untuk toko online, termasuk dasar-dasar PPN, tarif yang berlaku, objek yang dikenakan PPN, cara perhitungan, pelaporan, hingga contoh perhitungan.

Dasar-Dasar PPN untuk Toko Online

Memahami dasar-dasar PPN adalah langkah awal yang penting bagi setiap pemilik toko online.

-

Apa Itu PPN dan Mengapa Penting?

- PPN adalah pajak tidak langsung yang dikenakan atas setiap nilai tambah yang timbul dari proses produksi dan distribusi barang atau jasa.

- Pajak ini ditanggung oleh konsumen akhir, tetapi dipungut dan disetorkan oleh pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

- Bagi toko online, PPN penting untuk: kewajiban hukum, kepatuhan pajak, menjaga reputasi, dan membantu manajemen keuangan.

-

Tarif PPN yang Berlaku Saat Ini

- Berdasarkan UU HPP, tarif PPN yang berlaku adalah 11% sejak April 2022.

- Tarif PPN direncanakan akan dinaikkan menjadi 12% pada tahun 2025.

- Terdapat tarif PPN 0% untuk ekspor Barang Kena Pajak (BKP) berwujud, ekspor BKP tidak berwujud, dan ekspor Jasa Kena Pajak (JKP).

-

Dasar Pengenaan Pajak (DPP)

- DPP adalah nilai yang digunakan sebagai dasar untuk menghitung PPN terutang.

- DPP bisa berupa: Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai Lain yang ditetapkan Menteri Keuangan.

Langkah-Langkah Menghitung dan Mengelola PPN

Berikut adalah proses perhitungan dan pengelolaan PPN yang perlu diketahui oleh pemilik toko online yang telah menjadi PKP.

-

1Tentukan Dasar Pengenaan Pajak (DPP)Ini adalah harga jual produk atau jasa Anda sebelum PPN.

-

2Hitung PPN Terutang

- Rumus: PPN = DPP x Tarif PPN (saat ini 11%).

- Contoh: Jika harga produk (DPP) Rp 100.000, maka PPN = Rp 100.000 x 11% = Rp 11.000. Harga jual kepada konsumen menjadi Rp 111.000.

-

3Membuat Faktur PajakMerupakan bukti pungutan PPN yang wajib dibuat oleh PKP saat melakukan penyerahan BKP atau JKP. Faktur Pajak dibuat secara elektronik melalui aplikasi e-Faktur yang disediakan oleh Direktorat Jenderal Pajak (DJP) dan harus memuat informasi lengkap.

-

4Mengkreditkan Pajak Masukan dan Pajak Keluaran

- Pajak Keluaran: PPN yang Anda pungut dari penjualan.

- Pajak Masukan: PPN yang Anda bayar saat membeli barang atau jasa untuk keperluan bisnis.

- Rumus: PPN yang Harus Dibayar = Pajak Keluaran - Pajak Masukan.

- Jika positif, bayar ke negara. Jika negatif, bisa direstitusi atau dikompensasi.

-

5Pelaporan PPN: SPT Masa PPNSetiap PKP wajib melaporkan PPN dalam Surat Pemberitahuan (SPT) Masa PPN setiap bulan, paling lambat akhir bulan berikutnya. Pelaporan dilakukan secara online melalui e-Filing di website DJP.

Contoh Perhitungan PPN untuk Toko Online

Berikut adalah contoh perhitungan PPN yang lebih komprehensif untuk Toko Online Maju Jaya (PKP) periode pajak Mei 2024.

| Keterangan | Dasar Pengenaan Pajak (Rp) | Perhitungan PPN (Tarif 11%) | Jumlah PPN (Rp) |

|---|---|---|---|

| Total Penjualan (Pajak Keluaran) | 50.000.000 | 50.000.000 x 11% | 5.500.000 |

| Pembelian Barang Dagang (Pajak Masukan) | 30.000.000 | 30.000.000 x 11% | 3.300.000 |

| Biaya Marketing (Pajak Masukan) | 5.000.000 | 5.000.000 x 11% | 550.000 |

| Biaya Hosting Website (Pajak Masukan) | 1.000.000 | 1.000.000 x 11% | 110.000 |

| Total Pajak Masukan | - | 3.300.000 + 550.000 + 110.000 | 3.960.000 |

| PPN yang Harus Dibayar | - | 5.500.000 - 3.960.000 | 1.540.000 |

Kesimpulan dari contoh di atas: Toko Online Maju Jaya harus membayar PPN sebesar Rp 1.540.000 untuk periode pajak Mei 2024.

Informasi Tambahan Seputar PPN Toko Online

Sekilas Sejarah PPN di Indonesia

PPN diperkenalkan di Indonesia pada tahun 1984 melalui Undang-Undang Nomor 8 Tahun 1983, menggantikan sistem Pajak Penjualan (PPn). Sejak itu, PPN menjadi salah satu sumber utama pendapatan negara. Peraturan mengenai PPN terus diperbarui untuk menyesuaikan dengan perkembangan ekonomi, termasuk perubahan tarif dan perluasan objek pajak.

Objek PPN: Barang dan Jasa yang Dikenakan PPN

Tidak semua barang dan jasa dikenakan PPN. Objek PPN meliputi:

- Penyerahan Barang Kena Pajak (BKP) di dalam daerah pabean oleh Pengusaha.

- Impor BKP.

- Penyerahan Jasa Kena Pajak (JKP) di dalam daerah pabean oleh Pengusaha.

- Pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam daerah pabean (misalnya, penggunaan software berbayar).

- Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean (misalnya, jasa content writer luar negeri).

- Ekspor BKP berwujud maupun tidak berwujud oleh PKP (dikenakan PPN 0%).

- Ekspor JKP oleh PKP (dikenakan PPN 0%).

Status Pengusaha Kena Pajak (PKP): Kapan Toko Online Harus Menjadi PKP?

Tidak semua toko online wajib menjadi PKP. Berdasarkan peraturan yang berlaku, sebuah toko online wajib dikukuhkan sebagai PKP jika memiliki omzet (peredaran bruto) lebih dari Rp 4,8 miliar dalam satu tahun buku. Namun, meskipun omzet Anda belum mencapai Rp 4,8 miliar, Anda dapat memilih untuk dikukuhkan sebagai PKP secara sukarela.

Keuntungan dan Kerugian Menjadi PKP bagi Toko Online

Menjadi PKP memiliki keuntungan dan kerugian yang perlu dipertimbangkan:

Keuntungan:

- Legalitas dan Kredibilitas: Dianggap legal secara hukum dan taat pajak.

- Kemudahan Bertransaksi dengan Pemerintah.

- Kontribusi kepada Negara: Berkontribusi dalam pemungutan pajak.

- Dapat Mengkreditkan Pajak Masukan: Mengurangi PPN yang harus dibayar.

- Citra Perusahaan Besar: Memberikan citra sebagai pengusaha dengan kredibilitas tinggi.

Kerugian:

- Administrasi Lebih Rumit: Terkait pembuatan Faktur Pajak dan pelaporan SPT Masa PPN.

- Potensi Audit Pajak: Berpotensi diperiksa oleh petugas pajak.

Tips Mengelola PPN untuk Toko Online secara Efisien

- Catat Semua Transaksi dengan Rapi: Simpan semua bukti transaksi pembelian dan penjualan.

- Gunakan Software Akuntansi: Pertimbangkan penggunaan software yang memiliki fitur PPN.

- Pahami Peraturan PPN yang Berlaku: Selalu update dengan peraturan PPN terbaru.

- Konsultasikan dengan Ahli Pajak: Jika merasa kesulitan, jangan ragu berkonsultasi.

- Manfaatkan Aplikasi e-Faktur: Gunakan aplikasi dengan benar dan optimalkan fiturnya.

FAQ Seputar PPN untuk Toko Online

-

Apakah semua produk yang dijual di toko online dikenakan PPN?

Tidak semua, hanya Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dikenakan PPN. -

Bagaimana jika toko online saya menjual produk dari luar negeri?

Impor BKP dikenakan PPN. Anda atau customer Anda akan membayar PPN saat barang masuk ke Indonesia. -

Apakah ada denda jika terlambat melaporkan SPT Masa PPN?

Ya, ada denda keterlambatan pelaporan SPT Masa PPN. -

Bagaimana cara membatalkan Faktur Pajak yang salah?

Faktur Pajak yang salah dapat dibatalkan melalui aplikasi e-Faktur. -

Bisakah saya meminta restitusi PPN jika Pajak Masukan lebih besar dari Pajak Keluaran?

Ya, Anda dapat meminta restitusi atau mengkompensasikannya ke masa pajak berikutnya.

Kesimpulan

Memahami dan mengelola PPN dengan benar adalah hal yang krusial bagi kesuksesan toko online Anda. Dengan mengikuti panduan ini, Anda dapat memastikan kepatuhan terhadap peraturan perpajakan, menghindari masalah di kemudian hari, dan mengelola keuangan bisnis Anda dengan lebih baik. Jangan ragu untuk memanfaatkan sumber daya yang tersedia, seperti website DJP dan konsultan pajak, untuk membantu Anda dalam mengelola PPN toko online Anda.

Topik

Mungkin Kamu Tertarik

Semua informasi penting ada di sini! Jelajahi panduan, tutorial, dan tips praktis berbagai topik terbaru yang lengkap, mudah, dan terpercaya.