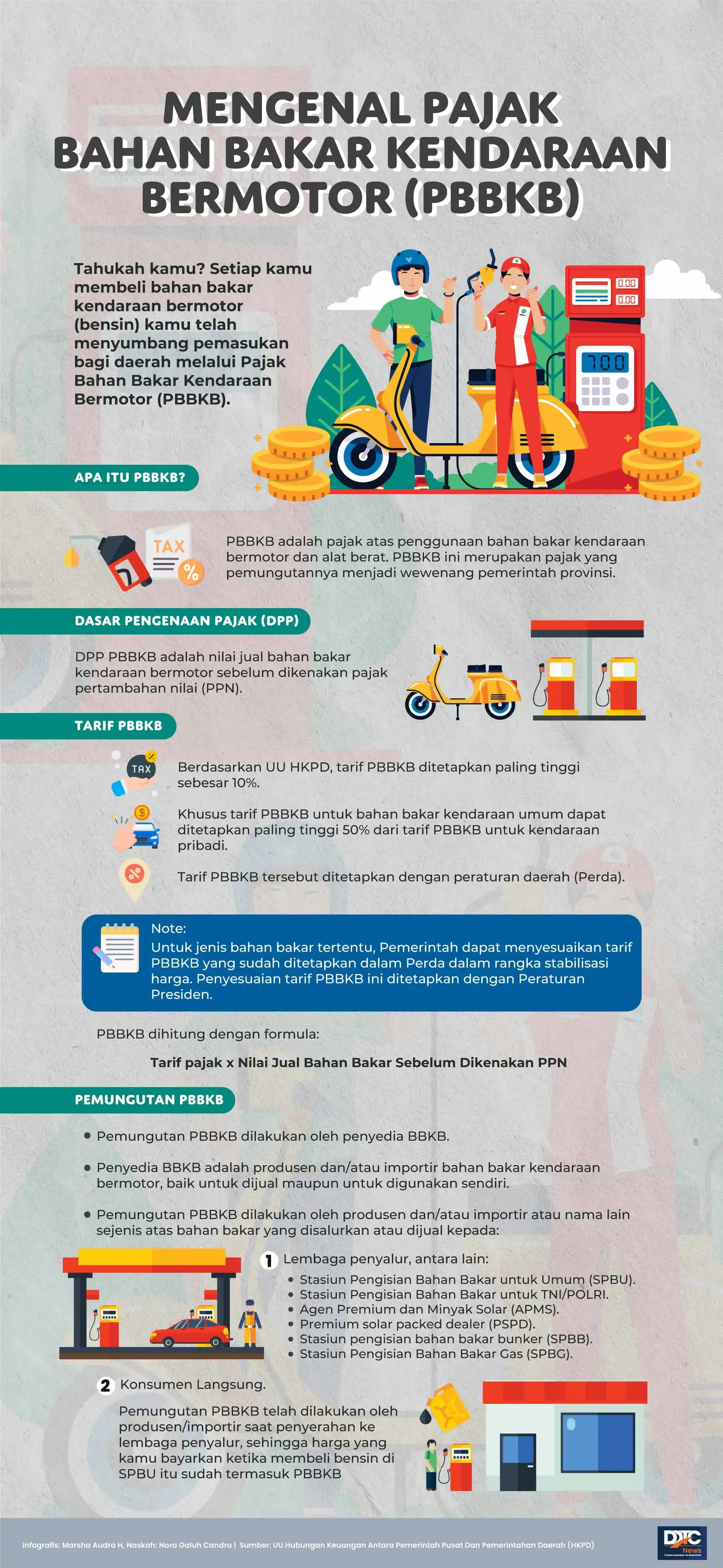

Cara Mudah Menghitung PPh 21 untuk Karyawan Tetap dan Tidak Tetap 2025

Pelajari cara mudah menghitung PPh 21 untuk karyawan tetap dan tidak tetap 2025. Temukan langkah perhitungan, tarif terbaru, dan contoh kasus yang jelas.

Panduan

Cara Mudah Menghitung PPh 21 untuk Karyawan Tetap dan Tidak Tetap 2025

Pajak Penghasilan Pasal 21 (PPh 21) adalah pajak atas penghasilan berupa gaji, upah, tunjangan, dan pembayaran lain yang diterima Wajib Pajak orang pribadi atas pekerjaan, jasa, atau kegiatan di dalam negeri. PPh 21 dipotong langsung dari penghasilan karyawan dan disetorkan oleh pemberi kerja. Penghasilan yang dikenakan PPh 21 meliputi gaji pokok, tunjangan, bonus, komisi, dan lainnya. Perhitungan PPh 21 di tahun 2025 mengacu pada Undang-Undang No. 36 Tahun 2008 jo. Undang-Undang No. 7 Tahun 2021 (UU HPP), serta Peraturan Pemerintah (PP) dan Peraturan Menteri Keuangan (PMK) terkait yang berlaku.

Perbedaan Karyawan Tetap dan Tidak Tetap dalam Konteks PPh 21

Karyawan tetap memiliki hubungan kerja berkelanjutan dan gaji teratur, umumnya mendapatkan Penghasilan Tidak Kena Pajak (PTKP) dan tarif progresif. Karyawan tidak tetap bekerja berdasarkan kontrak atau upah berdasarkan volume/hari kerja, dengan perlakuan PPh 21 yang bisa berbeda tergantung penghasilan.

Komponen Utama Perhitungan PPh 21 Karyawan Tetap

Berikut adalah komponen-komponen kunci dalam menghitung PPh 21 untuk karyawan tetap:

-

Penghasilan Bruto Bulanan

- Gaji Pokok

- Tunjangan (transportasi, makan, jabatan, dll.)

- Bonus (jika ada, alokasikan proporsional)

- Premi Asuransi yang Dibayar Pemberi Kerja (misalnya BPJS Ketenagakerjaan dan Kesehatan)

- Penerimaan lainnya yang merupakan tambahan penghasilan

-

Pengurangan

- Biaya Jabatan: 5% dari penghasilan bruto, maksimal Rp500.000 per bulan atau Rp6.000.000 per tahun.

- Iuran Pensiun/Jaminan Hari Tua (JHT) yang Dibayar Karyawan: Iuran ke dana pensiun yang disahkan atau BPJS Ketenagakerjaan (JHT) yang dibayar karyawan.

- Zakat atau Sumbangan Keagamaan Wajib: Jika dibayar melalui pemberi kerja ke lembaga yang sah.

-

Penghasilan Tidak Kena Pajak (PTKP)Besaran PTKP per tahun (pastikan merujuk angka terbaru 2025):

- TK/0 (Tidak Kawin, tanpa tanggungan): Rp54.000.000

- K/0 (Kawin, tanpa tanggungan): Rp58.500.000

- K/1 (Kawin, 1 tanggungan): Rp63.000.000

- K/2 (Kawin, 2 tanggungan): Rp67.500.000

- K/3 (Kawin, 3 tanggungan): Rp72.000.000

- Tanggungan maksimal 3 orang (keluarga sedarah/semenda garis lurus, anak angkat).

Langkah Rinci Menghitung PPh 21 Karyawan Tetap

Setelah mengetahui komponen di atas, berikut adalah langkah-langkah perhitungannya:

-

1Hitung Penghasilan Neto BulananPenghasilan Neto Bulanan = Penghasilan Bruto Bulanan - Total Pengurangan (Biaya Jabatan + Iuran Pensiun/JHT + Zakat).

-

2Hitung Penghasilan Neto SetahunPenghasilan Neto Setahun = Penghasilan Neto Bulanan x 12.

-

3Hitung Penghasilan Kena Pajak (PKP)PKP = Penghasilan Neto Setahun - PTKP. Jika hasilnya negatif, PPh 21 adalah nol.

-

4Hitung PPh 21 Terutang SetahunGunakan tarif pajak progresif Pasal 17 ayat (1) huruf a UU PPh (lihat tabel di bawah) terhadap PKP.

-

5Hitung PPh 21 yang Dipotong Setiap BulanPPh 21 Bulanan = PPh 21 Terutang Setahun / 12.

Contoh Perhitungan Karyawan Tetap: Bapak Andi (K/2), gaji Rp12.000.000/bulan, tunjangan transportasi Rp1.000.000/bulan, iuran JHT Rp100.000/bulan. Penghasilan Bruto: Rp13.000.000. Pengurangan: Biaya Jabatan Rp500.000 + Iuran JHT Rp100.000 = Rp600.000. Penghasilan Neto Bulanan: Rp12.400.000. Penghasilan Neto Setahun: Rp148.800.000. PTKP (K/2): Rp67.500.000. PKP: Rp81.300.000. PPh 21 Setahun: (5% x Rp60.000.000) + (15% x Rp21.300.000) = Rp3.000.000 + Rp3.195.000 = Rp6.195.000. PPh 21 Bulanan: Rp6.195.000 / 12 = Rp516.250.

Tarif Pajak Progresif PPh Pasal 17 Ayat (1) huruf a UU PPh

Berikut adalah lapisan tarif pajak yang digunakan untuk menghitung PPh 21 terutang (pastikan merujuk tarif terbaru 2025):

| Lapisan Penghasilan Kena Pajak (PKP) | Tarif Pajak |

|---|---|

| Sampai dengan Rp60.000.000 | 5% |

| Di atas Rp60.000.000 sampai dengan Rp250.000.000 | 15% |

| Di atas Rp250.000.000 sampai dengan Rp500.000.000 | 25% |

| Di atas Rp500.000.000 sampai dengan Rp5.000.000.000 | 30% |

| Di atas Rp5.000.000.000 | 35% |

Cara Menghitung PPh 21 Karyawan Tidak Tetap

Perhitungan PPh 21 untuk karyawan tidak tetap berbeda tergantung frekuensi dan jumlah upah.

Metode Perhitungan

Berikut adalah metode yang umum digunakan:

-

Metode 1: Upah Harian atau Mingguan

- Jika upah harian tidak melebihi Rp450.000: Tidak ada PPh 21 dipotong.

- Jika upah harian melebihi Rp450.000 tetapi tidak melebihi Rp4.500.000 sebulan: PPh 21 Harian = 5% x (Upah Harian - Rp450.000). (PTKP harian Rp150.000 dari Rp54.000.000/360, namun aturan spesifik biasanya merujuk batas Rp450.000 sebagai pengurang langsung).

-

Metode 2: Upah BulananPerhitungan mirip karyawan tetap. PTKP diperhitungkan jika karyawan memiliki NPWP dan memberikan informasi lengkap, jika tidak maka PKP sama dengan Penghasilan Neto Setahun. Tarif progresif berlaku.

- Hitung Penghasilan Bruto Bulanan.

- Hitung Pengurangan (Biaya Jabatan, Iuran Pensiun/JHT jika ada).

- Hitung Penghasilan Neto Bulanan, lalu setahunkan.

- Hitung PKP (dengan atau tanpa PTKP).

- Hitung PPh 21 Terutang Setahun, lalu PPh 21 Bulanan.

Contoh Perhitungan Karyawan Tidak Tetap: Buruh harian dengan upah Rp600.000 per hari (tidak memiliki NPWP). PKP Harian = Rp600.000 - Rp450.000 = Rp150.000. PPh 21 Harian = 5% x Rp150.000 = Rp7.500.

Informasi Tambahan dan Tips Penting

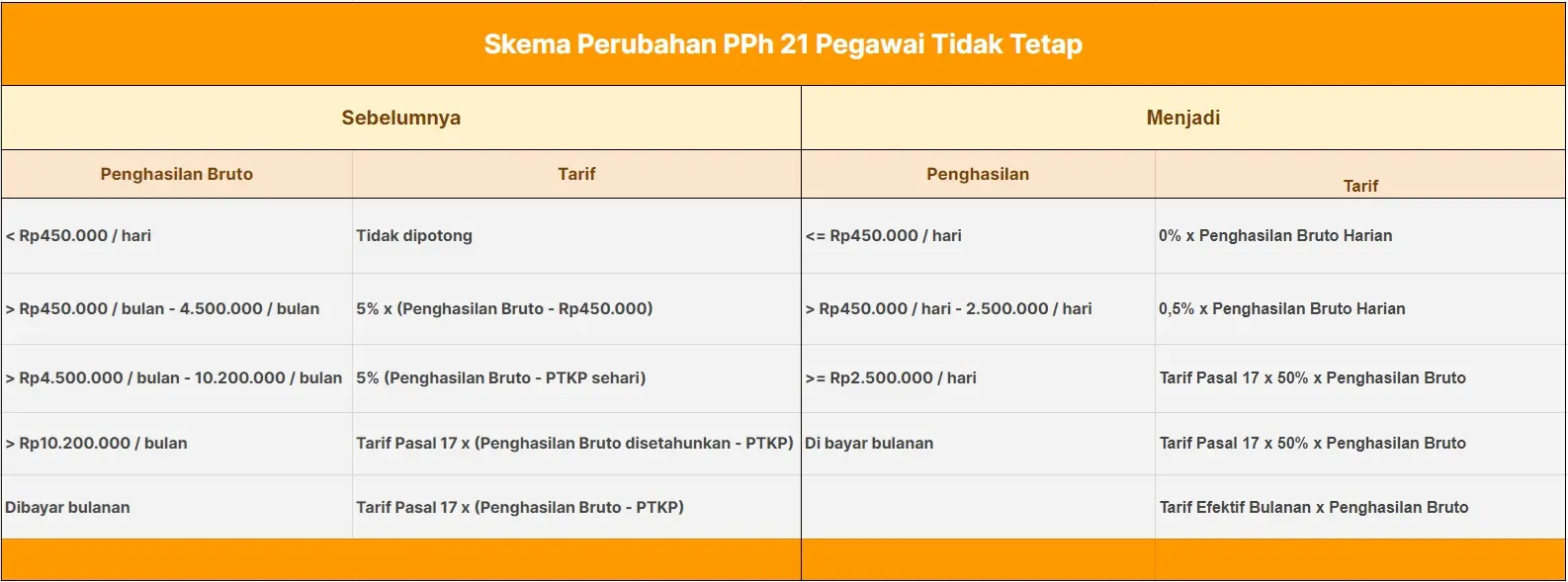

Tarif Efektif Rata-Rata (TER) PPh 21

Direktorat Jenderal Pajak (DJP) juga menerapkan skema Tarif Efektif Rata-Rata (TER) untuk mempermudah perhitungan PPh 21 bulanan. TER didasarkan pada status PTKP dan besaran penghasilan bruto. Tabel TER tersedia di peraturan DJP terbaru.

Tips dan Hal yang Perlu Diperhatikan

-

Gunakan Peraturan TerbaruPastikan selalu merujuk pada peraturan perpajakan yang berlaku di tahun 2025.

-

Perhatikan Status PTKP KaryawanData status perkawinan dan tanggungan harus akurat.

-

Dokumentasikan PerhitunganSimpan catatan perhitungan PPh 21 sebagai bukti.

-

Gunakan Software PayrollUntuk perusahaan besar, pertimbangkan penggunaan software payroll.

-

Konsultasi dengan Ahli PajakJika mengalami kesulitan, jangan ragu berkonsultasi.

Memahami cara menghitung PPh 21 dengan benar sangat penting untuk kepatuhan pajak. Panduan ini diharapkan dapat membantu Anda dalam melakukan perhitungan PPh 21 untuk karyawan tetap maupun tidak tetap.