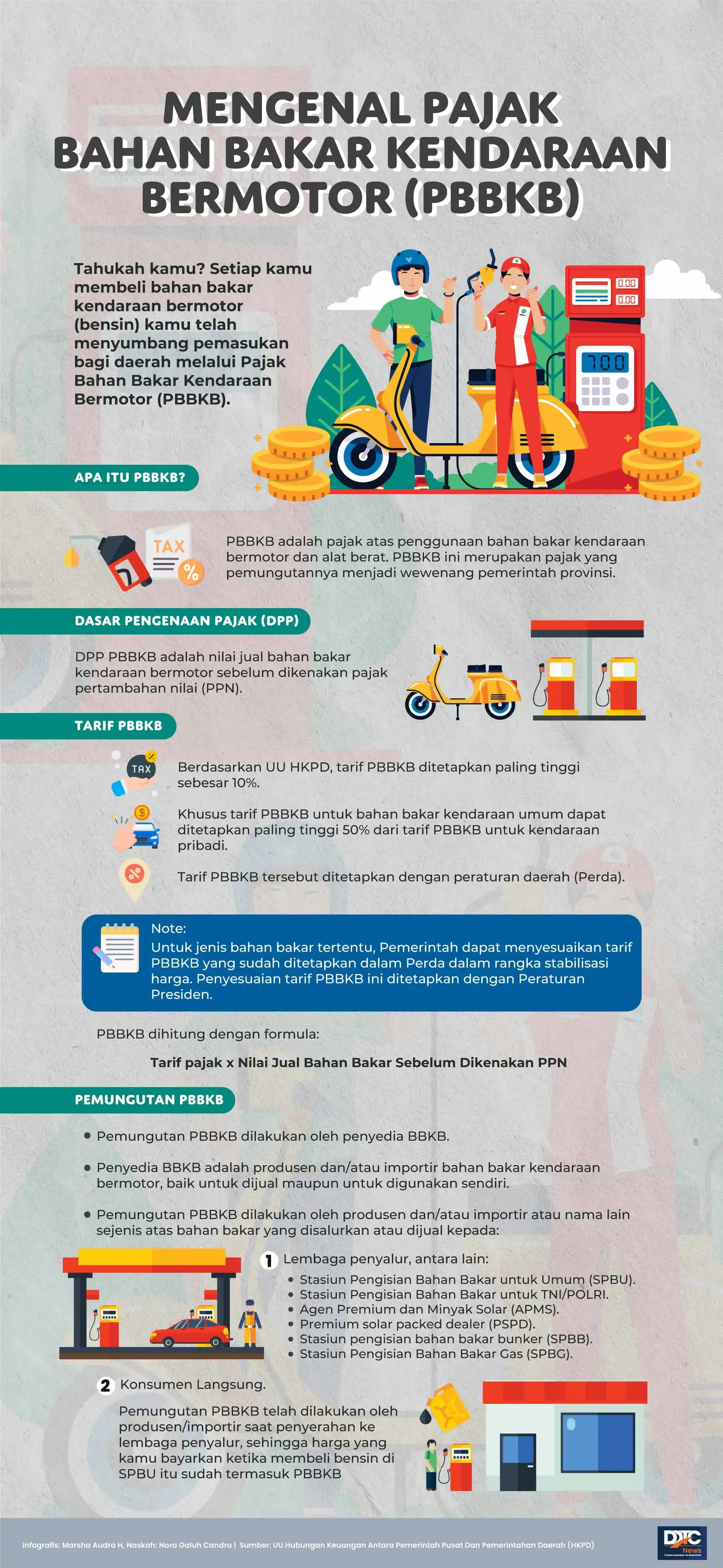

PBBKB: Panduan Pajak Bahan Bakar Kendaraan Bermotor untuk Armada Bisnis

PBBKB: Panduan Pajak Bahan Bakar Kendaraan Bermotor untuk Armada Bisnis. Ketahui tarif, cara penghitungan, dan tips pengelolaan pajak yang efisien untuk armada Anda.

Panduan

PBBKB: Panduan Pajak Bahan Bakar Kendaraan Bermotor untuk Armada Bisnis

Menjalankan bisnis dengan armada kendaraan memerlukan perhatian cermat terhadap biaya operasional, dan pemahaman pajak bahan bakar sangat penting untuk manajemen keuangan yang efektif. Artikel ini menyediakan panduan komprehensif mengenai Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) untuk bisnis yang mengoperasikan armada di Indonesia. PBBKB adalah pajak provinsi yang dikenakan atas konsumsi bahan bakar untuk kendaraan bermotor, baik cair maupun gas, yang hasilnya berkontribusi pada Pendapatan Asli Daerah (PAD).

Poin Kunci PBBKB: Dasar Hukum, Subjek, dan Objek

Berikut adalah aspek-aspek fundamental terkait PBBKB yang perlu dipahami:

-

Dasar Hukum PBBKB

- Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

- Peraturan Daerah (Perda) masing-masing provinsi yang mengatur PBBKB secara spesifik (tarif, prosedur pengumpulan, dll.). Penting untuk memeriksa Perda di setiap wilayah operasi.

-

Subjek, Objek, dan Pemungut PBBKB

- Subjek Pajak: Konsumen bahan bakar kendaraan bermotor (perorangan dan bisnis).

- Objek Pajak: Semua jenis bahan bakar untuk kendaraan bermotor (bensin, solar, Gas Alam Terkompresi/Compressed Natural Gas (CNG), dll.).

- Wajib Pungut (WAPU): Distributor atau penyedia bahan bakar (misalnya, Pertamina, SPBU swasta) yang memungut PBBKB dari konsumen.

Distributor bahan bakar bertanggung jawab memungut dan menyetorkan PBBKB ke pemerintah provinsi. Meskipun demikian, bisnis armada harus menyimpan catatan pembelian bahan bakar yang akurat untuk rekonsiliasi, audit pajak, dan analisis biaya.

Proses Perhitungan PBBKB

Berikut adalah langkah-langkah umum untuk menghitung PBBKB:

-

1Tentukan NJBKB (Nilai Jual Bahan Bakar Kendaraan Bermotor)NJBKB adalah harga dasar bahan bakar sebelum PPN. Informasi ini bisa didapat dari pemasok atau struk. Jika struk hanya harga akhir, hitung NJBKB dengan mengeluarkan PPN.

-

2Identifikasi Tarif PBBKB yang BerlakuPeriksa tarif PBBKB provinsi tempat bahan bakar dibeli (melalui Perda atau kantor Dinas Pendapatan Daerah). Pastikan apakah bisnis Anda masuk kategori tarif khusus.

-

3Hitung Jumlah PBBKBKalikan NJBKB dengan tarif PBBKB (dalam desimal). Rumus: Jumlah PBBKB = NJBKB x Tarif PBBKB. Contoh: Jika NJBKB Rp7.000/liter dan tarif PBBKB 5%, maka PBBKB per liter adalah Rp7.000 x 0,05 = Rp350.

Penting untuk membedakan PBBKB dengan pajak lain. PPN (Pajak Pertambahan Nilai) adalah pajak nasional yang dihitung setelah PBBKB ditambahkan ke NJBKB (Harga Akhir = NJBKB + PBBKB + PPN). Sementara PPh (Pajak Penghasilan) adalah pajak atas pendapatan; PBBKB merupakan biaya yang dapat dikurangkan untuk mengurangi penghasilan kena pajak.

Rincian Tarif PBBKB

Tarif PBBKB ditentukan oleh masing-masing provinsi dan dapat bervariasi. Berikut adalah kerangka umum dan variasi yang mungkin terjadi:

| Aspek Tarif | Tarif Dasar Umum | Contoh Tarif Khusus Sektor | Poin Penting |

|---|---|---|---|

| Dasar Tarif | Umumnya 5% dari NJBKB (sebelum PPN). | Industri, pertambangan, kehutanan, perkebunan, transportasi, dan kontraktor jalan mungkin memiliki tarif berbeda (misalnya, lebih rendah atau 100% dari tarif standar, tergantung Perda). | Setiap provinsi menetapkan tarif sendiri via Perda. |

| Otonomi Daerah | Setiap provinsi memiliki kewenangan untuk menetapkan tarif PBBKB sendiri. | Tarif dapat berbeda signifikan antarprovinsi. | Penting untuk selalu merujuk pada Peraturan Daerah (Perda) yang berlaku di masing-masing wilayah operasi armada. |

| Penyesuaian Tarif | Tarif PBBKB dapat disesuaikan oleh pemerintah. | Penyesuaian ini biasanya dilakukan untuk merespons fluktuasi harga minyak dunia atau untuk menjaga stabilitas harga bahan bakar domestik. | Perubahan tarif umumnya diimplementasikan melalui Peraturan Presiden. Bisnis perlu tetap mengikuti perkembangan informasi ini. |

Perlu diingat bahwa PBBKB dikenakan pada Nilai Jual Bahan Bakar Kendaraan Bermotor (NJBKB), yaitu harga jual sebelum dikenakan Pajak Pertambahan Nilai (PPN).

Tips Pengelolaan dan Pertimbangan Masa Depan

Berikut beberapa tips dan hal yang perlu dipertimbangkan terkait PBBKB:

-

Optimalisasi Biaya PBBKB

- Terapkan pembelian bahan bakar terpusat dan gunakan kartu bahan bakar untuk pelaporan detail.

- Latih pengemudi teknik mengemudi hemat bahan bakar dan optimalkan rute perjalanan.

- Lakukan perawatan kendaraan secara rutin untuk efisiensi bahan bakar optimal.

- Pantau harga bahan bakar dan selalu perbarui informasi mengenai regulasi PBBKB.

- Konsultasikan dengan penasihat pajak untuk strategi yang optimal.

-

Potensi Perubahan dan Pertimbangan Masa Depan

- Perubahan kebijakan pemerintah terkait subsidi BBM, regulasi lingkungan, atau otonomi daerah dapat memengaruhi tarif dan regulasi PBBKB.

- Kondisi ekonomi global (harga minyak) dan domestik juga berperan.

- Adopsi kendaraan listrik (EV) dapat mendorong perubahan struktur pajak bahan bakar di masa mendatang.

Pengelolaan PBBKB yang efektif adalah komponen penting dari manajemen armada yang sukses di Indonesia. Dengan pemahaman yang baik, bisnis dapat memastikan kepatuhan, mengoptimalkan biaya, dan berkontribusi pada keuangan daerah.

.jpg)