Panduan Lengkap Pajak Penghasilan Pasal 26 untuk Startup Digital

Pajak Penghasilan (PPh) merupakan kewajiban bagi setiap entitas yang memperoleh penghasilan di Indonesia. Bagi startup digital, pemahaman yang komprehensif mengenai aturan perpajakan, khususnya PPh Pasal 26, sangat krusial untuk memastikan kepatuhan hukum dan pengelolaan keuangan yang efektif. Artikel ini akan memberikan panduan lengkap mengenai PPh Pasal 26, dengan fokus pada aspek-aspek yang relevan bagi startup digital.

Pengantar Pajak Penghasilan (PPh) di Indonesia

Sebelum membahas lebih dalam mengenai PPh Pasal 26, penting untuk memahami konteks umum PPh di Indonesia. PPh adalah pajak yang dikenakan atas penghasilan yang diterima oleh individu dan badan usaha. Penghasilan ini mencakup berbagai sumber, seperti gaji, upah, laba usaha, dividen, bunga, royalti, dan lain-lain. Terdapat beberapa jenis PPh yang berlaku di Indonesia, di antaranya:

-

PPh Pasal 21

- Pajak atas penghasilan yang diterima oleh karyawan (wajib pajak dalam negeri).

-

PPh Pasal 22

- Pajak yang dipungut oleh bendaharawan pemerintah atau badan-badan tertentu sehubungan dengan pembayaran atas penyerahan barang.

-

PPh Pasal 23

- Pajak atas penghasilan berupa dividen, bunga, royalti, sewa, dan jasa yang dibayarkan kepada wajib pajak dalam negeri.

-

PPh Pasal 25

- Angsuran PPh yang dibayarkan setiap bulan oleh wajib pajak badan.

-

PPh Pasal 26

- Pajak atas penghasilan yang diterima oleh wajib pajak luar negeri.

-

PPh Final

- Pajak atas penghasilan yang bersifat final, artinya pelaporan dan pembayaran pajak hanya dilakukan sekali dan tidak digabungkan dengan penghasilan lainnya.

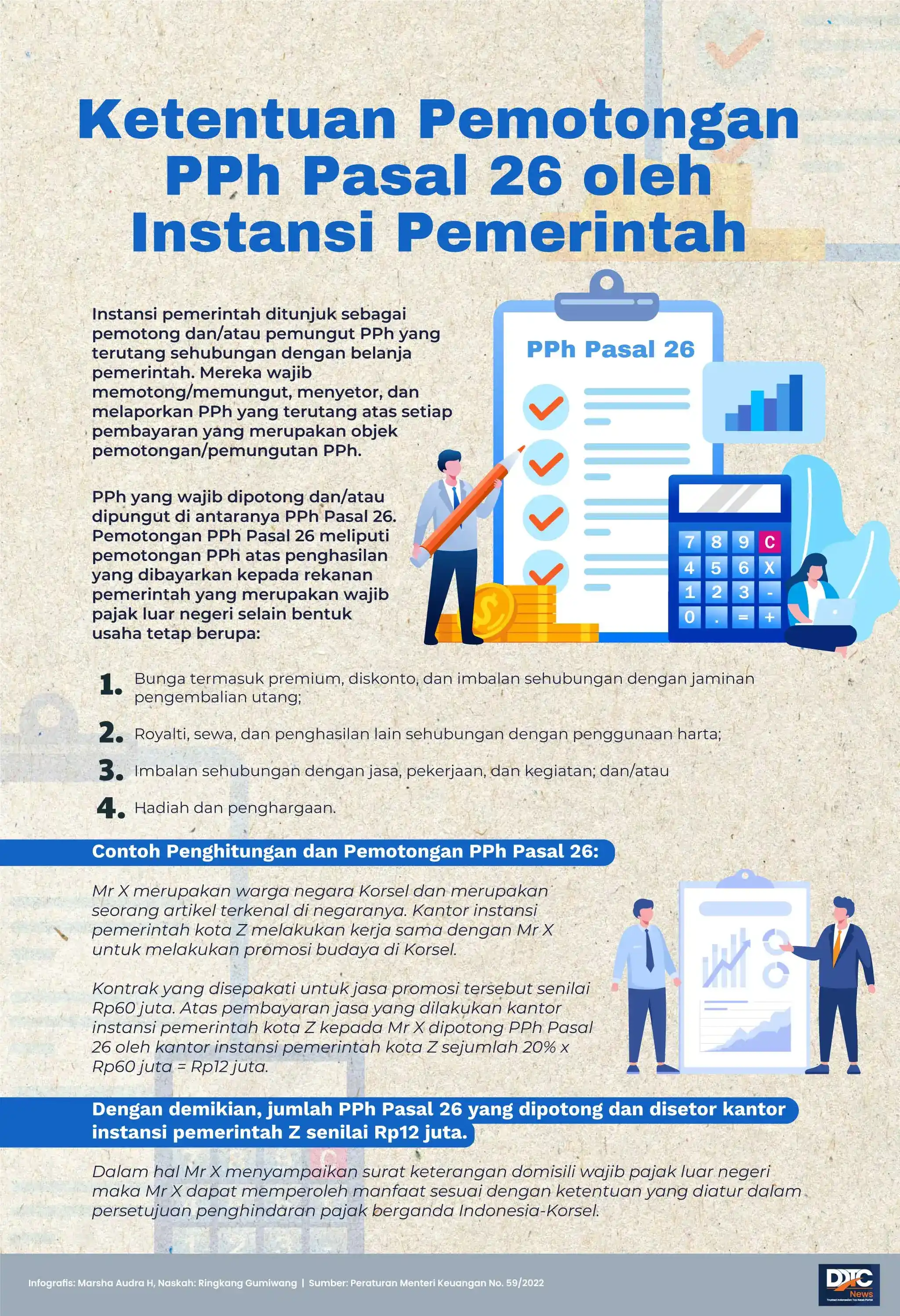

Memahami PPh Pasal 26: Pajak bagi Wajib Pajak Luar Negeri

PPh Pasal 26 adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak Luar Negeri (WPLN) dari sumber di Indonesia. Pemahaman yang jelas mengenai definisi WPLN dan jenis penghasilan yang dikenakan PPh Pasal 26 adalah kunci bagi startup digital yang sering berinteraksi dengan entitas asing.

-

Definisi Wajib Pajak Luar Negeri (WPLN)

- Orang Pribadi yang tidak bertempat tinggal di Indonesia, atau bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

- Badan Usaha yang tidak didirikan dan tidak bertempat kedudukan di Indonesia.

-

Jenis Penghasilan yang Dikenakan PPh Pasal 26

- Dividen: Pembagian keuntungan kepada pemegang saham.

- Bunga: Imbalan atas pinjaman uang, termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang.

- Royalti: Pembayaran atas penggunaan hak atas kekayaan intelektual (HAKI) seperti hak paten, merek dagang, hak cipta, dan formula.

- Sewa: Pembayaran atas penggunaan harta, seperti tanah, bangunan, atau peralatan.

- Penghasilan dari Jasa, Pekerjaan, dan Kegiatan di Indonesia: Imbalan atas jasa yang diberikan, pekerjaan yang dilakukan, atau kegiatan yang diselenggarakan di Indonesia. Ini sangat relevan bagi startup digital yang mungkin menggunakan jasa freelancer asing atau mengadakan workshop dengan pembicara dari luar negeri.

- Hadiah dan Penghargaan: Pemberian dalam bentuk uang atau barang yang diberikan sebagai apresiasi atas prestasi tertentu.

- Pensiun dan Pembayaran Berkala Lainnya: Pembayaran yang diterima secara teratur dalam jangka waktu tertentu.

- Premi Swap dan Transaksi Lindung Nilai Lainnya: Penghasilan yang diperoleh dari transaksi keuangan derivatif.

- Keuntungan dari Penghapusan Utang: Keuntungan yang diperoleh karena utang dihapuskan.

- Penjualan Harta di Indonesia: Keuntungan dari penjualan aset yang berlokasi di Indonesia.

- Premi Asuransi dan Reasuransi: Premi yang dibayarkan kepada perusahaan asuransi di luar negeri, baik secara langsung maupun melalui pialang.

Tarif PPh Pasal 26

Tarif PPh Pasal 26 umumnya adalah 20% dari jumlah bruto penghasilan yang diterima atau diperoleh WPLN. Namun, ada pengecualian dan ketentuan khusus yang perlu diperhatikan:

-

1Tarif Umum 20%Dari jumlah bruto penghasilan yang diterima atau diperoleh WPLN.

-

2Tarif Lebih Rendah Berdasarkan Persetujuan Penghindaran Pajak Berganda (P3B)Indonesia memiliki perjanjian P3B dengan banyak negara. Jika WPLN berasal dari negara yang memiliki P3B dengan Indonesia, mereka berhak untuk mendapatkan tarif PPh Pasal 26 yang lebih rendah atau bahkan dibebaskan, sesuai dengan ketentuan yang tercantum dalam P3B tersebut. Startup digital perlu memastikan WPLN memberikan Certificate of Residence (CoR) untuk membuktikan status residennya.

-

3Tarif 20% atas Laba BersihUntuk penghasilan tertentu, seperti penjualan aset di Indonesia dan premi asuransi/reasuransi, PPh Pasal 26 dikenakan sebesar 20% dari laba bersih.

-

4Penghasilan Setelah Pajak dari Bentuk Usaha Tetap (BUT)Jika WPLN menjalankan usaha di Indonesia melalui BUT, PPh Pasal 26 dikenakan sebesar 20% atas penghasilan kena pajak setelah dikurangi pajak yang terutang atau telah dibayar oleh BUT tersebut.

PPh Pasal 26 dan Startup Digital: Kasus-Kasus Umum

Startup digital seringkali berinteraksi dengan entitas asing dalam berbagai bentuk. Berikut adalah beberapa contoh kasus umum yang relevan dengan PPh Pasal 26:

| Jenis Kasus | Deskripsi Interaksi | Potensi Pengenaan PPh Pasal 26 | Hal yang Perlu Diperhatikan |

|---|---|---|---|

| Penggunaan Jasa Freelancer Asing | Pembayaran kepada freelancer asing untuk pengembangan website, desain grafis, atau penulisan konten. | Ya, dikenakan PPh Pasal 26 atas imbalan jasa. | Manfaatkan P3B jika freelancer memberikan CoR. |

| Pembayaran Royalti atas Penggunaan Perangkat Lunak (Software) Asing | Pembayaran royalti atas penggunaan lisensi software asing. | Ya, dikenakan PPh Pasal 26 atas royalti. | Pastikan definisi royalti sesuai ketentuan P3B. |

| Pembayaran kepada Penyedia Cloud Service Asing | Pembayaran untuk penyimpanan data, hosting website, atau layanan komputasi lainnya. | Ya, dapat dikenakan PPh Pasal 26 tergantung interpretasi dan keberadaan BUT penyedia layanan. | Periksa keberadaan BUT dan ketentuan P3B. |

| Penerimaan Investasi dari Investor Asing | Pembagian dividen kepada investor asing. | Ya, dikenakan PPh Pasal 26 atas dividen. | Tarif P3B mungkin berlaku untuk dividen. |

| Pelaksanaan Workshop dengan Pembicara Asing | Pembayaran honorarium kepada pembicara asing yang mengisi workshop di Indonesia. | Ya, dikenakan PPh Pasal 26 atas penghasilan dari kegiatan. | Perhatikan ketentuan P3B mengenai jasa pribadi atau kegiatan. |

| Program Affiliate Marketing dengan Affiliate Asing | Pembayaran komisi kepada affiliate asing atas penjualan produk atau jasa. | Ya, dapat dikenakan PPh Pasal 26. | Karakterisasi penghasilan (jasa/royalti) penting untuk P3B. |

Kewajiban Startup Digital Sebagai Pemotong PPh Pasal 26

Startup digital yang melakukan pembayaran kepada WPLN memiliki kewajiban sebagai Pemotong PPh Pasal 26. Kewajiban ini meliputi:

-

1Menghitung PPh Pasal 26Menghitung besarnya PPh Pasal 26 yang terutang sesuai dengan tarif yang berlaku. Perhatikan apakah P3B dapat diterapkan dan pastikan WPLN memberikan CoR yang sah.

-

2Memotong PPh Pasal 26Memotong PPh Pasal 26 dari pembayaran yang dilakukan kepada WPLN.

-

3Menyetor PPh Pasal 26Menyetorkan PPh Pasal 26 yang telah dipotong ke kas negara melalui bank persepsi atau kantor pos dengan Surat Setoran Pajak (SSP).

-

4Melaporkan PPh Pasal 26Melaporkan PPh Pasal 26 melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 26 ke Kantor Pelayanan Pajak (KPP).

-

5Memberikan Bukti Pemotongan PPh Pasal 26Memberikan bukti pemotongan PPh Pasal 26 kepada WPLN sebagai bukti pajak telah dipotong dan disetor.

Hal-Hal Penting yang Perlu Diperhatikan Startup Digital

Berikut adalah beberapa hal penting yang perlu diperhatikan oleh startup digital terkait PPh Pasal 26:

-

Identifikasi Status Wajib Pajak

- Pastikan untuk mengidentifikasi status wajib pajak dari pihak yang menerima pembayaran (WPLN atau bukan).

-

Dokumentasi yang Lengkap

- Simpan seluruh dokumen terkait transaksi WPLN (kontrak, faktur, bukti bayar, CoR).

-

Pemanfaatan P3B

- Jika WPLN dari negara mitra P3B, manfaatkan ketentuan P3B untuk tarif lebih rendah.

-

Konsultasi dengan Ahli Pajak

- Jika kesulitan memahami PPh Pasal 26, konsultasikan dengan ahli pajak.

-

Perubahan Peraturan

- Peraturan perpajakan dapat berubah; selalu pantau perkembangan terbaru.

-

Perhatikan BUT (Bentuk Usaha Tetap)

- Jika perusahaan asing memiliki BUT di Indonesia, penghasilannya dikenakan PPh Badan, bukan PPh Pasal 26.

-

Sistem Pembayaran

- Sepakati siapa yang menanggung beban PPh Pasal 26 (startup atau WPLN) dan tuangkan dalam kontrak.

Kesimpulan

PPh Pasal 26 merupakan aspek penting dari perpajakan bagi startup digital yang berinteraksi dengan entitas asing. Dengan memahami definisi WPLN, jenis penghasilan yang dikenakan PPh Pasal 26, tarif pajak yang berlaku, dan kewajiban sebagai pemotong pajak, startup digital dapat memastikan kepatuhan hukum dan mengelola keuangan secara efektif. Selalu perbarui pengetahuan Anda tentang peraturan perpajakan dan jangan ragu untuk berkonsultasi dengan ahli pajak jika diperlukan. Dengan pengelolaan perpajakan yang baik, startup digital dapat fokus pada pertumbuhan dan inovasi bisnisnya.

Blog Pajak Lainnya

Berita terbaru dari berbagai sumber, dalam satu tempat

Berbagai sumber terpercaya, jadi satu

Selalu terkini, sesuai peristiwa

AI bantu ringkas, baca lebih cepat