Perbandingan Return Investasi: Deposito, Reksadana, Saham, dan Properti

Dapatkan perbandingan return investasi terbaik antara Deposito, Reksadana, Saham, dan Properti. Temukan keuntungan, risiko, dan tips investasi untuk hasil optimal.

Panduan

Perbandingan Return Investasi: Deposito, Reksadana, Saham, dan Properti

Investasi merupakan langkah penting dalam mencapai tujuan keuangan di masa depan. Dengan berbagai pilihan instrumen investasi yang tersedia, penting bagi investor untuk memahami karakteristik masing-masing, terutama dalam hal potensi keuntungan (return) dan risiko. Artikel ini akan membahas secara mendalam perbandingan return investasi antara empat instrumen populer: Deposito, Reksadana, Saham, dan Properti. Pemahaman ini akan membantu Anda membuat keputusan investasi yang lebih cerdas dan sesuai dengan profil risiko serta tujuan keuangan Anda.

I. Pengantar Investasi dan Pentingnya Memahami Return

Investasi adalah kegiatan menempatkan dana pada suatu aset dengan harapan nilai aset tersebut akan meningkat di masa depan, sehingga menghasilkan keuntungan. Keuntungan yang diperoleh dari investasi disebut return. Return dapat berupa bunga, dividen, capital gain (kenaikan harga aset), atau pendapatan sewa.

Memahami potensi return dari berbagai instrumen investasi sangat penting karena:

- Membantu Memilih Investasi yang Tepat: Setiap orang memiliki tujuan keuangan yang berbeda (misalnya, dana pensiun, membeli rumah, biaya pendidikan anak). Dengan memahami potensi return, investor dapat memilih instrumen yang paling sesuai untuk mencapai tujuan tersebut.

- Mengelola Risiko: Investasi dengan potensi return yang lebih tinggi biasanya juga memiliki risiko yang lebih tinggi. Memahami tradeoff antara return dan risiko membantu investor membuat keputusan yang lebih bijaksana.

- Merencanakan Keuangan: Dengan perkiraan return investasi, investor dapat merencanakan keuangan mereka secara lebih akurat, termasuk menentukan berapa banyak dana yang perlu diinvestasikan untuk mencapai tujuan keuangan tertentu.

II. Deposito: Stabilitas dengan Return Terbatas

Deposito adalah produk perbankan berupa simpanan berjangka, di mana nasabah menyimpan sejumlah uang dalam jangka waktu tertentu (misalnya, 1 bulan, 3 bulan, 6 bulan, 1 tahun) dan mendapatkan bunga tetap.

Karakteristik:

- Risiko Rendah: Deposito umumnya dianggap sebagai investasi yang paling aman karena dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga jumlah tertentu (batas maksimum yang dijamin oleh LPS bisa berubah sesuai dengan ketentuan yang berlaku. Selalu cek informasi terbaru dari LPS).

- Return Tetap: Bunga deposito sudah ditentukan di awal dan bersifat tetap selama jangka waktu penyimpanan. Ini memberikan kepastian return bagi investor.

- Likuiditas Rendah: Dana dalam deposito tidak dapat dicairkan sebelum jatuh tempo tanpa dikenakan penalti.

- Cocok untuk: Investor konservatif yang mencari keamanan dan kepastian return, serta memiliki tujuan keuangan jangka pendek atau menengah.

Potensi Return:

- Return deposito biasanya lebih tinggi dibandingkan dengan tabungan biasa, tetapi lebih rendah dibandingkan dengan instrumen investasi lainnya seperti saham atau reksadana saham.

- Besaran bunga deposito dipengaruhi oleh suku bunga acuan Bank Indonesia (BI Rate) dan kebijakan masing-masing bank.

- Sebagai gambaran, bunga deposito di Indonesia saat ini (tergantung kondisi pasar dan bank terkait) berkisar antara 3% hingga 6% per tahun (angka ini hanyalah ilustrasi dan dapat berubah).

Kelebihan:

- Aman dan stabil.

- Mudah dipahami.

- Return pasti.

Kekurangan:

- Return relatif rendah.

- Kurang likuid.

- Potensi inflasi dapat menggerus keuntungan riil (jika tingkat inflasi lebih tinggi dari bunga deposito).

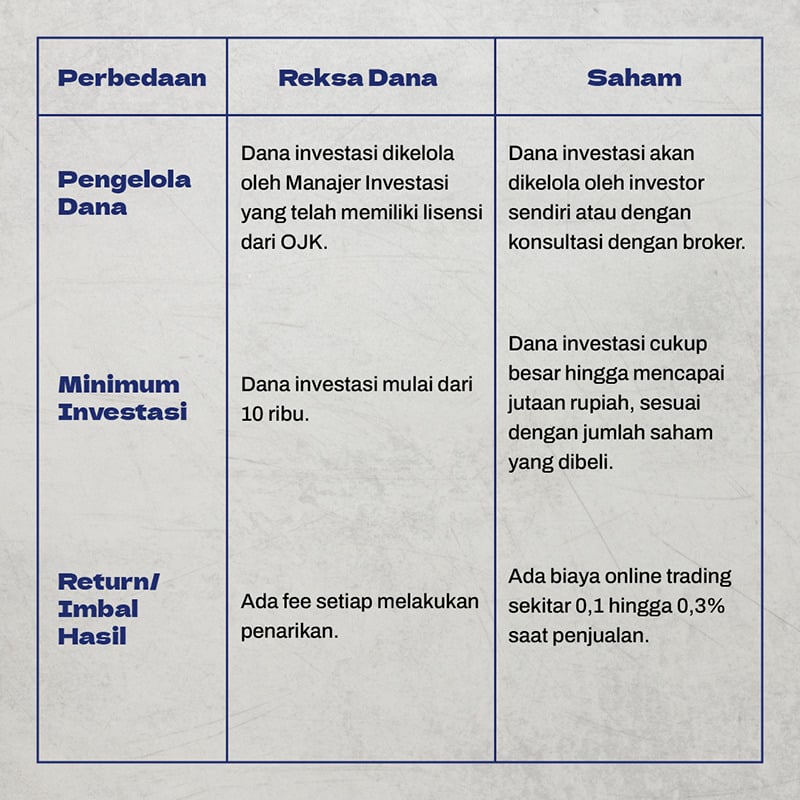

III. Reksadana: Diversifikasi dengan Manajemen Profesional

Reksadana adalah wadah yang digunakan untuk menghimpun dana dari masyarakat (investor) untuk kemudian diinvestasikan dalam portofolio efek oleh Manajer Investasi (MI).

Jenis-Jenis Reksadana:

- Reksadana Pasar Uang: Menginvestasikan dana pada instrumen pasar uang seperti deposito, Sertifikat Bank Indonesia (SBI), dan obligasi dengan jatuh tempo kurang dari satu tahun. Risiko paling rendah, return juga relatif rendah.

- Reksadana Pendapatan Tetap: Menginvestasikan dana minimal 80% pada obligasi korporasi atau obligasi pemerintah. Risiko menengah, return lebih tinggi dari reksadana pasar uang.

- Reksadana Campuran: Menginvestasikan dana pada berbagai instrumen seperti saham, obligasi, dan pasar uang. Risiko menengah hingga tinggi, return berpotensi lebih tinggi dari reksadana pendapatan tetap.

- Reksadana Saham: Menginvestasikan dana minimal 80% pada saham. Risiko paling tinggi, potensi return juga paling tinggi.

Karakteristik:

- Diversifikasi: Reksadana memungkinkan investor untuk berinvestasi dalam berbagai aset sekaligus, sehingga mengurangi risiko.

- Manajemen Profesional: Dana dikelola oleh Manajer Investasi yang memiliki keahlian dalam memilih dan mengelola investasi.

- Likuiditas: Investor dapat menjual kembali unit penyertaan reksadana (redemption) kapan saja, meskipun proses pencairan dana biasanya membutuhkan waktu beberapa hari kerja (T+n, dimana n adalah jumlah hari kerja).

- Cocok untuk: Investor yang ingin berinvestasi di pasar modal tetapi tidak memiliki waktu atau keahlian untuk melakukan riset dan analisis sendiri. Juga cocok untuk investor yang ingin melakukan diversifikasi.

Potensi Return:

- Return reksadana bervariasi tergantung pada jenis reksadana dan kinerja pasar.

- Reksadana saham memiliki potensi return tertinggi, tetapi juga memiliki risiko tertinggi. Reksadana pasar uang memiliki potensi return terendah, tetapi juga memiliki risiko terendah.

- Return reksadana tidak dijamin dan dapat berfluktuasi sesuai dengan kondisi pasar.

- Sebagai gambaran, return tahunan reksadana (berdasarkan kinerja historis dan tergantung kondisi pasar) bisa berkisar antara:

- Reksadana Pasar Uang: 3% - 7%

- Reksadana Pendapatan Tetap: 5% - 10%

- Reksadana Campuran: 7% - 15%

- Reksadana Saham: 10% - 20% atau lebih (angka-angka ini hanya ilustrasi).

Kelebihan:

- Diversifikasi.

- Dikelola oleh profesional.

- Relatif likuid.

- Modal awal relatif terjangkau.

Kekurangan:

- Return tidak dijamin.

- Dikenakan biaya manajemen.

- Risiko pasar.

IV. Saham: Potensi Keuntungan Tinggi dengan Risiko Tinggi

Saham adalah bukti kepemilikan atas suatu perusahaan. Dengan membeli saham, investor menjadi pemilik sebagian dari perusahaan tersebut.

Karakteristik:

- Potensi Return Tinggi: Saham memiliki potensi return yang paling tinggi dibandingkan dengan instrumen investasi lainnya. Investor dapat memperoleh keuntungan dari capital gain (kenaikan harga saham) dan dividen (pembagian keuntungan perusahaan).

- Risiko Tinggi: Harga saham dapat berfluktuasi secara signifikan dalam jangka pendek maupun jangka panjang. Investor dapat kehilangan sebagian atau seluruh modal yang diinvestasikan jika harga saham turun.

- Likuiditas Tinggi: Saham dapat diperjualbelikan dengan mudah di bursa efek.

- Cocok untuk: Investor yang memiliki toleransi risiko tinggi dan memiliki tujuan keuangan jangka panjang.

Potensi Return:

- Return saham sangat bervariasi tergantung pada kinerja perusahaan, kondisi pasar, dan faktor-faktor ekonomi lainnya.

- Beberapa saham dapat memberikan return ratusan persen dalam setahun, sementara saham lainnya dapat mengalami penurunan nilai yang signifikan.

- Dividen yang dibagikan oleh perusahaan juga dapat menambah return investasi saham.

- Secara historis, return saham cenderung lebih tinggi dibandingkan dengan instrumen investasi lainnya dalam jangka panjang. Namun, perlu diingat bahwa kinerja masa lalu tidak menjamin kinerja di masa depan.

- Return tahunan saham secara historis (misalnya, Indeks Harga Saham Gabungan/IHSG) bisa berkisar antara 8% hingga 15% atau lebih (angka ini hanyalah ilustrasi dan sangat bergantung pada kondisi pasar).

Kelebihan:

- Potensi return sangat tinggi.

- Likuiditas tinggi.

- Partisipasi dalam pertumbuhan perusahaan.

Kekurangan:

- Risiko sangat tinggi.

- Membutuhkan pengetahuan dan riset yang mendalam.

- Volatilitas harga yang tinggi.

V. Properti: Aset Riil dengan Potensi Pendapatan Pasif

Properti adalah aset riil berupa tanah, bangunan (rumah, apartemen, ruko, dll.), atau infrastruktur.

Karakteristik:

- Aset Riil: Properti memiliki nilai intrinsik dan dapat berfungsi sebagai lindung nilai terhadap inflasi.

- Potensi Pendapatan Pasif: Properti dapat menghasilkan pendapatan sewa secara rutin.

- Apresiasi Nilai: Harga properti cenderung meningkat seiring waktu, terutama di lokasi yang strategis.

- Likuiditas Rendah: Properti sulit untuk dijual dengan cepat, terutama jika harga yang ditawarkan tidak sesuai dengan harapan pemilik.

- Membutuhkan Modal Besar: Investasi properti biasanya membutuhkan modal yang besar untuk pembelian dan biaya perawatan.

- Cocok untuk: Investor yang memiliki modal besar, memiliki tujuan keuangan jangka panjang, dan mencari aset riil yang stabil.

Potensi Return:

- Return properti berasal dari dua sumber: pendapatan sewa dan apresiasi nilai.

- Pendapatan sewa biasanya berkisar antara 3% hingga 7% per tahun dari nilai properti.

- Apresiasi nilai properti bervariasi tergantung pada lokasi, kondisi properti, dan kondisi pasar. Di lokasi yang strategis dan berkembang pesat, harga properti dapat meningkat hingga 10% atau lebih per tahun.

- Total return properti (pendapatan sewa + apresiasi nilai) dapat mencapai 8% hingga 15% atau lebih per tahun.

Kelebihan:

- Aset riil yang stabil.

- Potensi pendapatan pasif.

- Apresiasi nilai jangka panjang.

Kekurangan:

- Modal besar.

- Likuiditas rendah.

- Membutuhkan perawatan dan pengelolaan.

- Risiko properti kosong (tidak ada penyewa).

- Pajak properti.

VI. Tabel Perbandingan Return Investasi (Ilustrasi)

Berikut adalah tabel ringkasan perbandingan karakteristik utama dari berbagai instrumen investasi.

| Instrumen Investasi | Risiko | Potensi Return Tahunan (Ilustrasi) | Likuiditas | Modal Awal |

|---|---|---|---|---|

| Deposito | Rendah | 3% - 6% | Rendah | Rendah |

| Reksadana Pasar Uang | Sangat Rendah | 3% - 7% | Tinggi | Rendah |

| Reksadana Pend. Tetap | Rendah-Menengah | 5% - 10% | Tinggi | Rendah |

| Reksadana Campuran | Menengah | 7% - 15% | Tinggi | Rendah |

| Reksadana Saham | Tinggi | 10% - 20%+ | Tinggi | Rendah |

| Saham | Sangat Tinggi | Sangat Bervariasi (Potensi > 20%) | Tinggi | Rendah |

| Properti | Menengah-Tinggi | 8% - 15%+ (Sewa + Apresiasi) | Rendah | Tinggi |

Catatan: Angka-angka dalam tabel ini hanyalah ilustrasi dan dapat bervariasi tergantung pada kondisi pasar dan faktor-faktor lainnya. Selalu lakukan riset dan konsultasi dengan penasihat keuangan sebelum membuat keputusan investasi.

VII. Faktor-Faktor yang Mempengaruhi Return Investasi

Beberapa faktor yang dapat mempengaruhi return investasi meliputi:

- Kondisi Ekonomi: Pertumbuhan ekonomi, inflasi, suku bunga, dan nilai tukar mata uang dapat mempengaruhi return investasi.

- Kebijakan Pemerintah: Kebijakan fiskal dan moneter pemerintah dapat mempengaruhi pasar keuangan dan return investasi.

- Kondisi Pasar: Sentimen pasar, volatilitas, dan likuiditas dapat mempengaruhi harga aset dan return investasi.

- Kinerja Perusahaan: Kinerja keuangan perusahaan (untuk saham) dan kinerja properti (untuk properti) dapat mempengaruhi return investasi.

- Faktor Lainnya: Bencana alam, peristiwa politik, dan perubahan regulasi juga dapat mempengaruhi return investasi.

VIII. Kesimpulan dan Rekomendasi

Memilih instrumen investasi yang tepat membutuhkan pemahaman yang mendalam tentang karakteristik masing-masing instrumen, terutama dalam hal potensi return dan risiko. Tidak ada satu instrumen investasi yang cocok untuk semua orang. Keputusan investasi harus didasarkan pada tujuan keuangan, profil risiko, jangka waktu investasi, dan pengetahuan investor.

Beberapa rekomendasi umum:

- Diversifikasi: Jangan menempatkan seluruh dana investasi pada satu instrumen saja. Diversifikasi dapat membantu mengurangi risiko.

- Riset: Lakukan riset yang mendalam sebelum berinvestasi pada instrumen apapun.

- Konsultasi: Konsultasikan dengan penasihat keuangan profesional untuk mendapatkan saran yang sesuai dengan situasi keuangan Anda.

- Pertimbangkan Tujuan Keuangan: Pastikan investasi Anda selaras dengan tujuan keuangan jangka pendek, menengah, dan panjang Anda.

- Pantau Investasi: Pantau kinerja investasi Anda secara berkala dan lakukan penyesuaian jika diperlukan.

Dengan memahami perbandingan return investasi antara deposito, reksadana, saham, dan properti, serta faktor-faktor yang mempengaruhinya, Anda dapat membuat keputusan investasi yang lebih cerdas dan meningkatkan peluang Anda untuk mencapai tujuan keuangan Anda. Ingatlah bahwa investasi selalu melibatkan risiko, dan tidak ada jaminan keuntungan.

Disclaimer:

Artikel ini hanya bersifat informatif dan bukan merupakan saran investasi. Selalu lakukan riset dan konsultasi dengan penasihat keuangan sebelum membuat keputusan investasi. Kinerja masa lalu tidak menjamin kinerja di masa depan.