Panduan Lengkap Investasi Unit Link: Asuransi Sekaligus Investasi

Panduan lengkap investasi unit link (asuransi sekaligus investasi). Temukan cara memilih produk, manfaat, risiko, dan tips untuk investasi yang optimal.

Panduan

Panduan Lengkap Investasi Unit Link: Asuransi Sekaligus Investasi

Unit Link telah menjadi semakin populer di Indonesia sebagai produk keuangan yang menggabungkan dua manfaat utama: perlindungan asuransi jiwa dan potensi pertumbuhan investasi. Produk ini menawarkan kemudahan dalam satu paket, memungkinkan individu untuk melindungi diri dan keluarga mereka sambil berpotensi mengembangkan kekayaan mereka. Namun, sebelum memutuskan untuk berinvestasi dalam Unit Link, penting untuk memahami sepenuhnya bagaimana produk ini bekerja, keuntungan dan risikonya, serta biaya-biaya yang terlibat. Panduan lengkap ini akan membahas semua aspek penting dari investasi Unit Link untuk membantu Anda membuat keputusan yang tepat.

Apa itu Unit Link?

Unit Link adalah produk asuransi jiwa yang mengalokasikan sebagian dari premi yang dibayarkan ke dalam investasi. Dengan kata lain, Unit Link merupakan kombinasi antara asuransi jiwa tradisional dan investasi dalam berbagai instrumen keuangan. Polis Unit Link memberikan manfaat perlindungan jiwa kepada pemegang polis dan pada saat yang sama memungkinkan dana yang dialokasikan untuk investasi tumbuh seiring waktu.

Bagaimana Cara Kerja Unit Link?

Berikut adalah penjelasan langkah demi langkah tentang bagaimana Unit Link bekerja:

-

Pembayaran PremiAnda sebagai pemegang polis membayar premi secara berkala (bulanan, kuartalan, semesteran, atau tahunan) kepada perusahaan asuransi.

-

Alokasi Dana

- Biaya Asuransi dan Biaya Lainnya: Bagian ini digunakan untuk membayar biaya-biaya yang terkait dengan polis asuransi Anda, seperti biaya akuisisi, biaya asuransi (yang mencakup manfaat meninggal dunia dan asuransi tambahan/rider), biaya administrasi, dan biaya pengelolaan dana investasi.

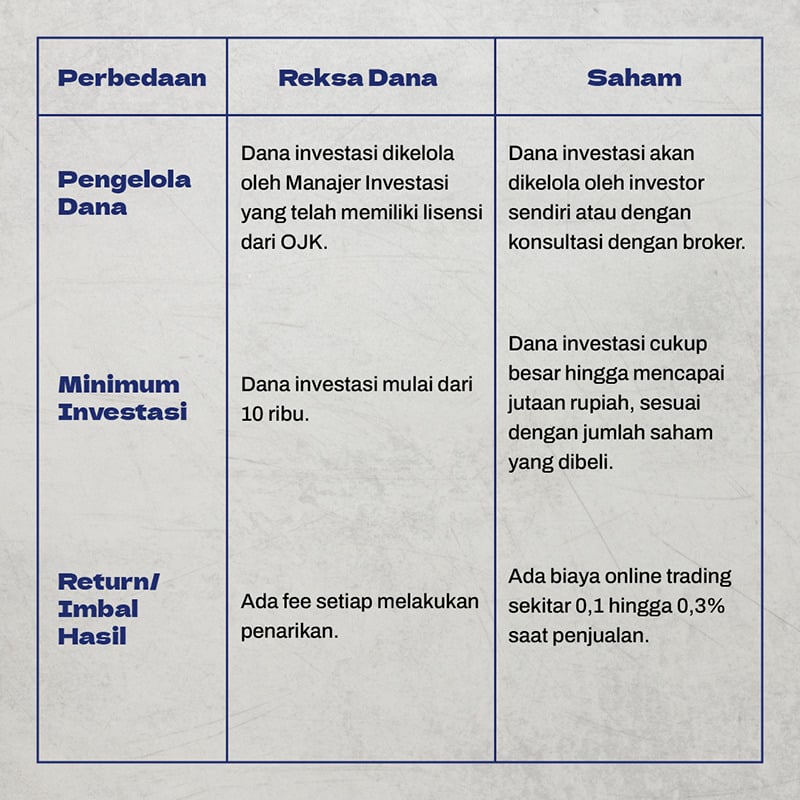

- Investasi: Sisa dari premi dialokasikan ke dalam dana investasi (disebut "unit") yang Anda pilih. Pilihan dana investasi ini biasanya mencakup berbagai jenis aset seperti pasar uang, pendapatan tetap, campuran (saham dan obligasi), atau saham.

-

Pemilihan Dana InvestasiAnda memiliki fleksibilitas untuk memilih jenis dana investasi yang sesuai dengan profil risiko dan tujuan investasi Anda. Setiap dana investasi memiliki tingkat risiko dan potensi pengembalian yang berbeda. Penting untuk memahami karakteristik setiap dana sebelum membuat pilihan.

-

Pertumbuhan InvestasiDana investasi Anda dikelola oleh manajer investasi profesional yang berupaya untuk menghasilkan keuntungan. Nilai unit investasi Anda akan berfluktuasi seiring dengan kinerja pasar keuangan.

-

Manfaat AsuransiJika terjadi risiko yang dijamin oleh polis (seperti meninggal dunia), ahli waris Anda akan menerima manfaat asuransi sesuai dengan ketentuan yang berlaku.

-

Penarikan Dana (Withdrawal) atau Penebusan (Surrender)Anda dapat menarik sebagian dana investasi Anda (withdrawal) atau mengakhiri polis sepenuhnya (surrender) dan menerima nilai tunai investasi Anda setelah dikurangi biaya-biaya yang berlaku.

Manfaat Investasi Unit Link

Unit Link menawarkan berbagai keuntungan, di antaranya:

-

1Perlindungan AsuransiUnit Link memberikan perlindungan jiwa yang penting untuk keluarga Anda jika terjadi risiko meninggal dunia. Anda juga dapat menambahkan manfaat asuransi tambahan (rider) seperti perlindungan terhadap penyakit kritis, kecelakaan, atau cacat.

-

2Potensi Pertumbuhan InvestasiMelalui investasi dalam berbagai jenis dana, Unit Link menawarkan potensi pertumbuhan investasi yang lebih tinggi dibandingkan dengan produk asuransi tradisional.

-

3FleksibilitasUnit Link menawarkan fleksibilitas dalam hal pemilihan dana investasi, jumlah premi yang dibayarkan (melalui top-up), dan penarikan dana. Anda dapat menyesuaikan polis Anda sesuai dengan perubahan kebutuhan dan tujuan keuangan Anda.

-

4DiversifikasiUnit Link memungkinkan Anda untuk melakukan diversifikasi investasi ke dalam berbagai jenis aset, yang dapat membantu mengurangi risiko investasi.

-

5KemudahanUnit Link menawarkan kemudahan dalam satu produk, menggabungkan perlindungan asuransi dan investasi. Anda tidak perlu mengelola dua produk keuangan terpisah.

-

6Potensi WarisanNilai tunai dari investasi Unit Link dapat menjadi bagian dari warisan Anda yang akan diwariskan kepada ahli waris Anda.

Risiko Investasi Unit Link

Penting untuk menyadari beberapa risiko yang terkait dengan investasi Unit Link:

-

Risiko PasarNilai unit investasi Anda dapat berfluktuasi seiring dengan kondisi pasar keuangan. Ada risiko bahwa nilai investasi Anda dapat turun, bahkan mungkin lebih rendah dari premi yang Anda bayarkan. Kinerja dana investasi tidak dijamin. Kinerja masa lalu tidak menjamin kinerja di masa mendatang.

-

Biaya-BiayaUnit Link melibatkan berbagai biaya, seperti biaya akuisisi, biaya asuransi, biaya administrasi, dan biaya pengelolaan dana investasi. Biaya-biaya ini dapat mengurangi potensi keuntungan investasi Anda.

-

Risiko LikuiditasPenarikan dana dari Unit Link mungkin dikenakan biaya penarikan atau penebusan, terutama pada tahun-tahun awal polis. Mengakhiri polis lebih awal juga dapat mengakibatkan kerugian finansial.

-

Risiko InflasiTingkat inflasi dapat menggerogoti nilai riil investasi Anda. Penting untuk mempertimbangkan tingkat inflasi ketika mengevaluasi potensi pengembalian investasi Unit Link.

-

Risiko Perusahaan AsuransiAda risiko bahwa perusahaan asuransi yang menerbitkan polis Unit Link dapat mengalami kesulitan keuangan atau gagal memenuhi kewajibannya.

Biaya-biaya dalam Unit Link

Memahami biaya-biaya yang terkait dengan Unit Link sangat penting. Berikut adalah beberapa biaya umum yang mungkin dikenakan:

| Jenis Biaya | Deskripsi/Contoh |

|---|---|

| Biaya Akuisisi | Biaya yang dikenakan di awal polis untuk menutupi biaya pemasaran, penerbitan polis, dan komisi agen. Biaya ini biasanya lebih tinggi pada tahun-tahun pertama polis. |

| Biaya Asuransi | Biaya yang dikenakan untuk memberikan manfaat perlindungan jiwa dan asuransi tambahan. Biaya ini akan tergantung pada usia, jenis kelamin, kondisi kesehatan, dan jumlah uang pertanggungan. |

| Biaya Administrasi | Biaya yang dikenakan untuk menutupi biaya administrasi polis, seperti biaya pencetakan laporan dan pengelolaan data. |

| Biaya Pengelolaan Dana Investasi | Biaya yang dikenakan oleh manajer investasi untuk mengelola dana investasi. Biaya ini biasanya dinyatakan sebagai persentase dari nilai aktiva bersih (NAB) dana. Contoh: 0.75% untuk PRULink Rupiah Cash Fund, 1.00% untuk PRULink Rupiah Fixed Income Fund, dst. |

| Biaya Top-up | Biaya yang dikenakan saat Anda melakukan top-up (penambahan dana investasi) di luar premi reguler. Biasanya berupa persentase dari jumlah top-up. Contoh: 5% dari Premi Top-up Berkala (PRUSaver) dan Premi Top-up Tunggal. |

| Biaya Penarikan (Withdrawal) | Biaya yang dikenakan saat Anda menarik sebagian dana investasi Anda. Besar biaya yang dikenakan = % x Saldo Unit Premi Berkala |

| Biaya Penebusan (Surrender) | Biaya yang dikenakan saat Anda mengakhiri polis sepenuhnya dan menerima nilai tunai investasi Anda. Besar biaya yang dikenakan = % x Saldo Unit Premi Berkala |

| Biaya Pengalihan Dana Investasi (Switching) | Biaya yang dikenakan saat Anda mengalihkan dana investasi Anda dari satu jenis dana ke jenis dana lainnya. Contoh: Rp100.000 per pengajuan, dengan beberapa kali pembebasan biaya setiap tahun polis. |

Memilih Unit Link yang Tepat

Memilih Unit Link yang tepat membutuhkan pertimbangan yang cermat. Berikut adalah beberapa faktor yang perlu dipertimbangkan:

-

1Profil RisikoTentukan profil risiko Anda. Apakah Anda seorang investor konservatif yang lebih memilih investasi dengan risiko rendah, atau seorang investor agresif yang mencari potensi pengembalian yang lebih tinggi dengan risiko yang lebih besar?

-

2Tujuan InvestasiTentukan tujuan investasi Anda. Apakah Anda ingin mencapai tujuan keuangan jangka pendek, menengah, atau panjang? Apakah Anda ingin menggunakan Unit Link untuk pensiun, pendidikan anak, atau tujuan lainnya?

-

3Pilihan Dana InvestasiPelajari berbagai jenis dana investasi yang tersedia dan pilih yang sesuai dengan profil risiko dan tujuan investasi Anda. Pertimbangkan faktor-faktor seperti kinerja historis, biaya pengelolaan, dan strategi investasi dana.

-

4Biaya-BiayaBandingkan biaya-biaya yang dikenakan oleh berbagai produk Unit Link. Pilih produk yang menawarkan biaya yang kompetitif dan transparan.

-

5Kredibilitas Perusahaan AsuransiPilih perusahaan asuransi yang memiliki reputasi yang baik dan kondisi keuangan yang stabil. Pastikan perusahaan tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

-

6Fitur dan Manfaat TambahanPertimbangkan fitur dan manfaat tambahan yang ditawarkan oleh produk Unit Link, seperti fleksibilitas dalam hal penarikan dana, top-up, dan pengalihan dana investasi. Periksa juga pilihan manfaat asuransi tambahan (rider) yang sesuai dengan kebutuhan Anda.

-

7Ilustrasi PolisMinta ilustrasi polis dari agen asuransi dan pelajari dengan seksama. Ilustrasi polis akan memberikan gambaran tentang potensi keuntungan dan risiko investasi Unit Link Anda.

-

8Konsultasi dengan ProfesionalPertimbangkan untuk berkonsultasi dengan penasihat keuangan independen untuk mendapatkan saran yang objektif dan sesuai dengan situasi keuangan Anda.

Hal yang Perlu Diperhatikan Sebelum Membeli Unit Link

Sebelum mengambil keputusan, perhatikan poin-poin berikut:

-

Pahami Dokumen PolisBaca dan pahami semua dokumen polis dengan seksama, termasuk ketentuan dan persyaratan, manfaat dan pengecualian, serta biaya-biaya yang terkait.

-

Masa Tunggu (Waiting Period)Ketahui adanya masa tunggu untuk klaim tertentu, terutama untuk manfaat asuransi tambahan.

-

Pastikan KeterjangkauanPastikan Anda mampu membayar premi secara teratur selama jangka waktu polis. Polis yang laps karena tidak dibayarkan premi dapat mengakibatkan hilangnya manfaat perlindungan dan investasi.

-

Klarifikasi KeraguanJangan ragu untuk mengajukan pertanyaan kepada agen asuransi atau perusahaan asuransi jika Anda memiliki keraguan atau pertanyaan tentang produk Unit Link.

-

Review BerkalaLakukan review berkala terhadap polis Unit Link Anda untuk memastikan bahwa produk tersebut masih sesuai dengan kebutuhan dan tujuan keuangan Anda.

Kesimpulan

Unit Link adalah produk keuangan yang kompleks yang menawarkan kombinasi antara perlindungan asuransi dan potensi pertumbuhan investasi. Penting untuk memahami sepenuhnya bagaimana produk ini bekerja, keuntungan dan risikonya, serta biaya-biaya yang terlibat sebelum memutuskan untuk berinvestasi. Dengan melakukan riset yang cermat, mempertimbangkan profil risiko dan tujuan investasi Anda, serta berkonsultasi dengan profesional, Anda dapat memilih Unit Link yang tepat dan memaksimalkan potensi manfaatnya. Unit Link bukan sekadar asuransi, namun juga merupakan instrumen investasi jangka panjang yang memerlukan pemahaman dan pengelolaan yang baik.

Disclaimer: Artikel ini hanya bersifat informatif dan bukan merupakan saran keuangan. Selalu lakukan riset dan konsultasi dengan profesional sebelum membuat keputusan investasi.